金融科技3.0激活中国保险市场强增长潜力,提高用户获得感!

发布时间 :2019年04月06日

随着中国经济持续稳健增长,居民可支配收入水平不断提高,城乡居民消费由生存型消费向发展型消费升级,其对自身及家庭的风险保障重视程度日渐提高,保险产品的风险保障和保值增值属性越来越受居民关注,但保险市场长期重销售轻产品服务导致“产品信息模糊”“需求不匹配” “理赔难、理赔烦” “服务流程冗杂”等问题让用户体验差。

目前保险公司日益关注用户体验,也尝试用新科技来提升服务质量和体验等,获得了市场认可。保险公司科技赋能下可以更加高效的解决用户痛点,优化服务流程,让用户用得安全快捷、方便省心。

1

解决中国保险市场三大核心问题

坚定居民购险信心迎接再次强增长

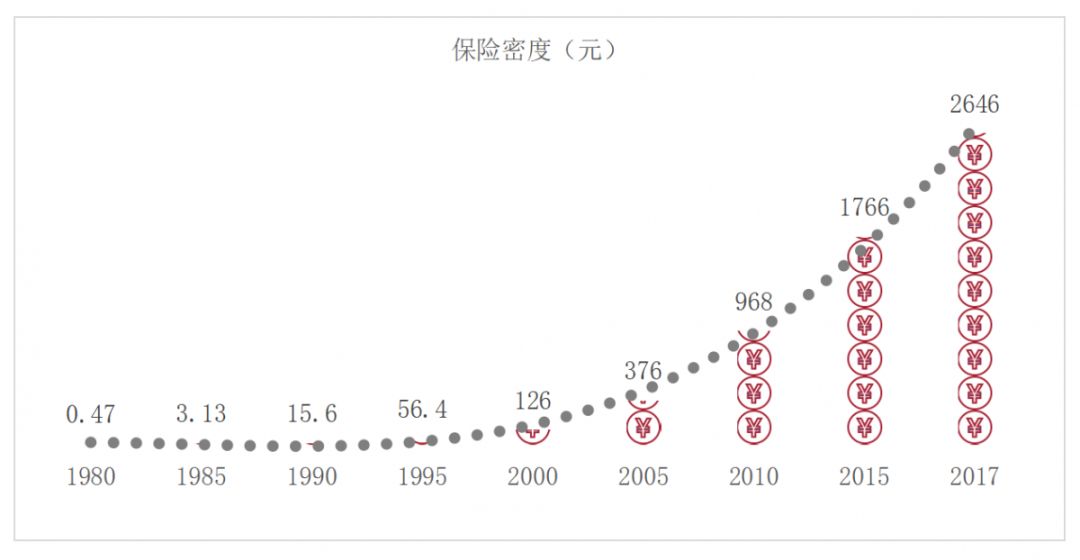

中国保险市场增长迅速。银保监公布数据显示,全国保险密度经过38年提升5629倍,由1980年的0.47提升至2017年的2646。

与发达国家相比中国保险市场仍有6到11倍发展空间。2017年,中国的保险密度约为407美元,仍远低于发达国家。公开数据显示,2016年美国的保险密度为4096美元,英国的保险密度为4359美元。中国市场与发达国家相比仍有发展空间。

保险密度=保费收入/人口数量,代表人均保险花费

三大核心问题成为营造健康化市场、提高保险行业服务水平的关键挑战。零点有数2018年12月年度采集的保险消费者评估和需求数据显示,保险消费者75%以上的痛点集中在三大方面:产品不合理、服务不顺畅、理赔不方便,具体不满意原因有“保费高”“条款说明模糊”“产品保障不全面” “办理手续、交付材料复杂”“理赔条款不清晰”“理赔繁琐”“理赔时效长”等问题。

2

数字化、电子化、智能化带来三大问题解决思路

金融危机以来,发达市场表现疲弱,全球寿险保费水平一直停滞不前,在产品服务创新上也面临挑战。一些国家的险企正利用数字技术,提供广泛而灵活的产品、服务及其他一系列的保险解决方案。这些措施在中国市场或有借鉴意义,数字化、电子化、智能化也为中国保险市场变革带来一定思路:

大数据助力产品创新,根据民众所需创造更灵活、种类更广的产品;将人民群众全生命周期的风险管理与产品设计结合推动民众健康生活。

提供人性化保障,保民众所需。未来通过建立系统全面的消费者数据库,通过对保险消费数据的高性能分析来抓住民众需求,这样不仅能够满足不同梯队民众的保障需求,还能精准对接市场盲点,优化产品缺陷,提供创新产品与服务。

前置保障,实现健康风险管理。将民众健康状况、生活习惯等全生命周期的管理与产品保费结合,促进民众自发健康生活,将保障前置,实现健康风险管理,从源头降低出险几率,减轻社会医疗及其他负担。

3

电子化、智能化营造人性化保险消费环境

提升服务体验、提高消费者获得感

缩短流程、加快速度,节约办理时长。电子化、智能化保险服务能够免去消费者奔波。据国内某保险公司披露数据显示,通过电子化服务平台作业,人均核保时效从原来的平均3天以上缩短至最短10分钟。

智能化服务助力“以人为本”,让保险服务更便捷。以人工智能技术构建业务甄别、风险定位、在线自助等功能,可以为民众提供全方位便捷化的售后服务,让保险消费者享受0等待、0距离、7*24小时的全天候服务。

4

人工智能解决“理赔难”“理赔烦”老问题

智慧理赔优化流程,缩短理赔时间。通过在线互动指导,使用快速精准的光学字符识别技术,在客户上传相关理赔材料与证件时,迅速抓取证件数据信息,瞬时完成用户个人信息识别,简化理赔程序、缩短理赔时间、提升理赔安全性,打造“闪赔”服务。另外,人脸识别技术的应用能够轻松识别客户面部特征信息,瞬间确认身份,为客户提供高安全标准的理赔服务。

当前,全球开始进入金融科技3.0阶段,即“智能金融、智慧金融”时代。我国金融科技使用率目前已经居世界首位,保险作为金融领域的重要支柱,对金融科技的探索应首当其冲。科技的加速发展能为保险行业数字化转型提供直接驱动,数字化、电子化、智能化能为保险行业服务民生、解决“老三样”问题带来宽阔思路。

京公网安备 11010502042920号

京公网安备 11010502042920号